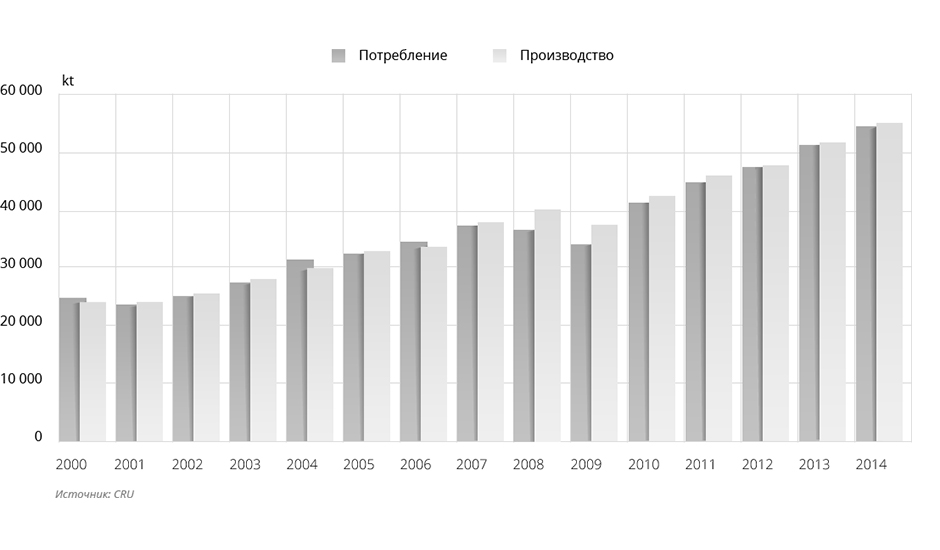

Вместе с тем рост потребления алюминия происходит на фоне глобальной урбанизации и индустриализации. И если в странах с развитой экономикой уже достигнут высокий уровень экономического развития, то развивающиеся страны как раз весьма активно наверстывают упущенное.

Глобальный алюминиевый рынок сегодня можно условно разделить на две части: Китай и все остальные страны. За последнее десятилетие Китай продемонстрировал феноменальные темпы экономического роста, и в том числе стал крупнейшим в мире производителем и потребителем алюминия.